你的位置:合规的炒股出资系统_合规的炒股出资软件_合规的炒股出资工具 > 合规的炒股出资工具 > 股票黑马推荐 【沥青周报】沥青价格震荡偏弱,炼厂供应压力增加

发布日期:2024-12-17 23:06 点击次数:134

股票黑马推荐

股票黑马推荐

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

本周观点

1)行情回顾:

本周沥青期货价格区间震荡。原油价格震荡偏弱,沥青期价跟随回落。现货端本周炼厂增产提升供应压力;随着逐渐进入冬季,沥青出货需求平淡。考虑炼厂控制排产托底成本价,需求前景偏弱势看待且油价中枢预期下调,市场博弈便宜冬储价格,沥青价格或以区间震荡看待。

2)基本面数据:

本周沥青期货价格弱势震荡。截止11月15日,沥青主力合约收于3262元/吨,环比11月8日3345元/吨下跌83元/吨,跌幅2.5%。

本周现货价格稳定回落。截止11月15日,山东重交沥青现货价为3475元/吨,环比11月8日3505元/下跌30元/吨,跌幅1%。

本周基差转弱。截止11月15日,山东期现基差录得213元/吨,环比11月8日160元/吨上涨。

冲天俯拍、运动跟随、行星环绕、渐远退飞……在第二十六届高交会前海展区,一台手掌大小的飞行相机萦绕半空,探馆vlog轻松解锁空中视角。

1999年首届高交会,28岁的马化腾跑遍所有展台,用改了66次的商业计划书拿到了220万美元的第一笔投资。

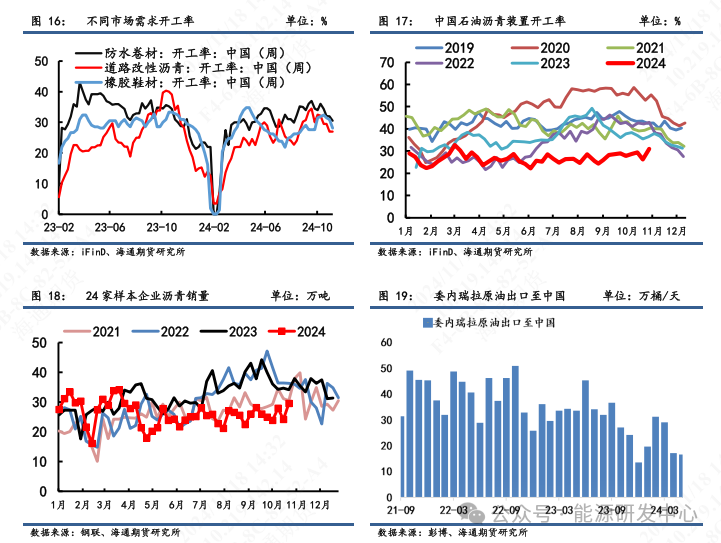

本周沥青供应上升。11月15日当周,中国沥青产量为54.4万吨,环比11月8日当周45.2万吨上涨20%。

本周销量需求上升。11月15日当周,24家样本企业销量为29.5万吨,环比11月8日当周24.1万吨上涨22%。

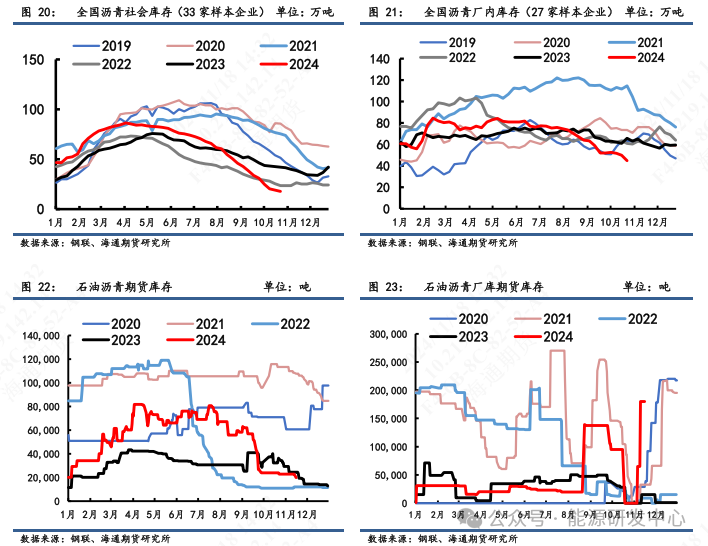

本周库存延续下滑。11月15日当周,国内27家样本企业沥青厂内库存为44.9万吨,环比上周50万吨回落10%。

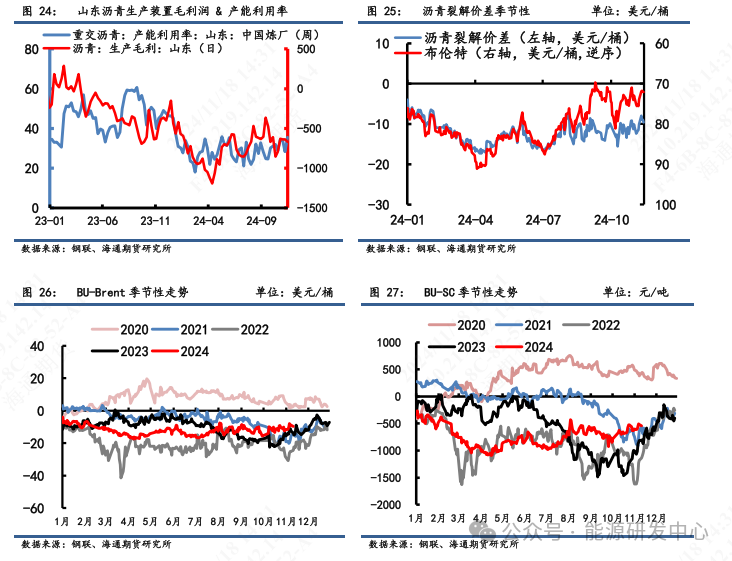

本周利润亏仍处于亏损区间。11月15日当周,经钢联测算的山东沥青生产毛利为-670元/吨,环比11月15日当周-639元/吨基本持平。11月14日,BU-Brent裂解差为-9.7美元/桶,环比11月8日-10.0美元/桶小幅上涨。

3)观点:单边:沥青持震荡看待。炼厂自身主动修复利润的力量不强,叠加油价震荡偏弱,沥青价格凭借需求预期改善而带来的上行空间仍相对有限。而市场接货情绪相对谨慎,炼厂调整缩减排产计划,尽力以低开工支撑沥青价格下方。品种套利:可逢低多BU-Brent价差。油价重心下移预期,尽管成本端支撑沥青也转弱。但随着沥青炼厂控产和库存去化托底,供应压力或较原油偏小,其价格跌幅较油价或相对抗跌,可以选择逢低多BU-Brent价差。

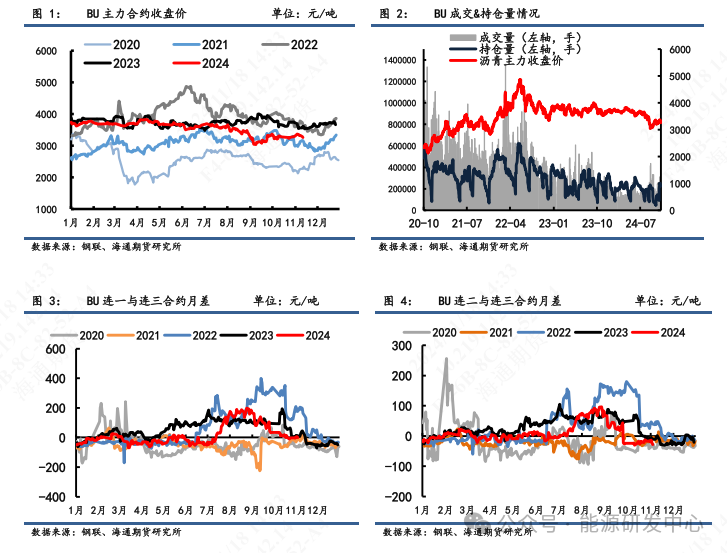

一、期货市场

本周沥青期货价格弱势震荡。原油价格震荡偏弱,沥青期价跟随回落。现货端随着逐渐进入冬季,北方刚需出尽,南方需求偏稳,沥青出货需求平淡。考虑炼厂控制排产托底成本价,需求前景偏弱势看待且油价中枢预期下调,市场博弈便宜冬储价格,沥青价格或以区间震荡看待。

截止11月15日,沥青主力合约收于3262元/吨,环比11月8日3345元/吨下跌83元/吨,跌幅2.5%;单边成交量228988手,环比增加12595手;持仓量226376手,环比减少26550手。价差结构上,BU连一与连三合约价差为-1元/吨,环比11月8日-3元/吨略微上涨。

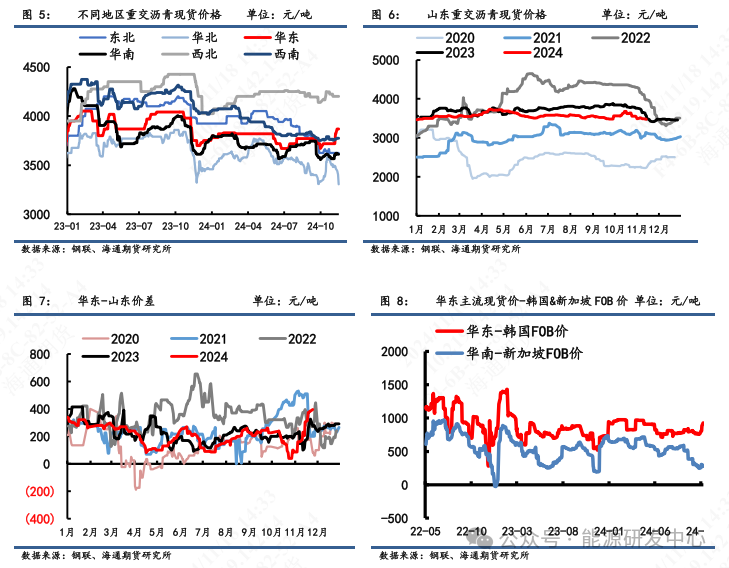

二、现货市场

本周现货价格稳定回落。截止11月15日,山东重交沥青现货价为3475元/吨,环比11月8日3505元/下跌30元/吨,跌幅1%。其中华北市场跌160元/吨至3305元/吨,华东市场涨50元/吨至3870元/吨,华南市场跌10元/吨至3610/吨。华东-山东价差为395元/吨,环比上周315元/吨上涨。

需求端,下游需求表现相对平淡,需求存压。供给端,炼厂低利润下维持偏低开工率,低利润和高库存下提升能力有限。总之,下游项目开工不及预期,资金回笼速度滞后,终端需求复相对缓慢,现货价格以稳为主,涨跌幅相对有限。

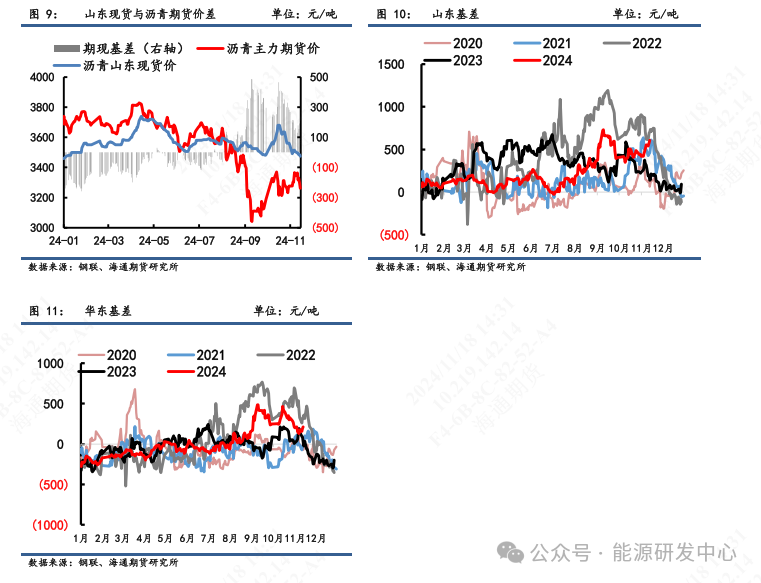

三、期现基差

本周基差转涨。截止11月15日,山东期现基差录得213元/吨,环比11月8日160元/吨上涨;华东期现基差录得608元/吨,环比11月8日475元/吨上涨。

四、产业链追踪

4.1 供应端

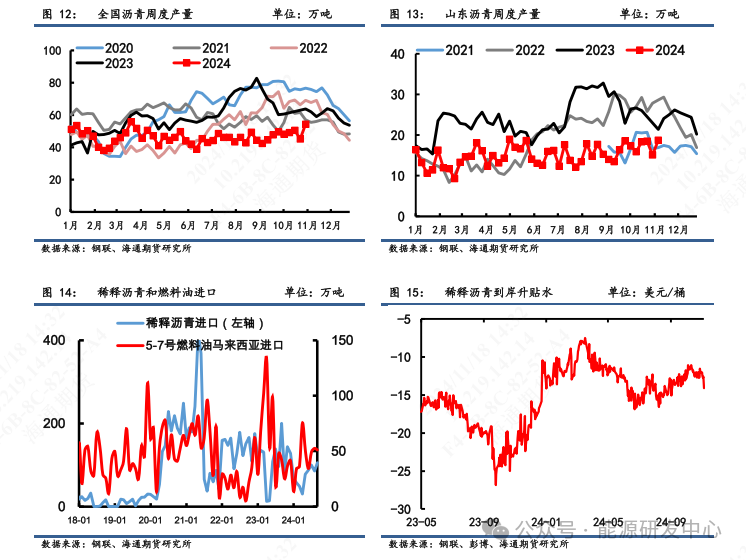

本周沥青供应上涨。11月15日当周,中国沥青产量为54.4万吨,环比11月8日当周45.2万吨上涨20%。其中华东产量为9.38万吨,环比11月8日当周8.35万吨上涨。山东沥青产量为18.7万吨,环比11月8日当周15.06万吨上涨。11月15日,稀释沥青到岸升贴水为-14.1美元/桶,环比11月8日-11.9美元/桶大幅滑落。

整体需求相对承压和利润不佳下,炼厂大幅提升开工积极性偏弱,部分炼厂选择停产或者减产,从而减供以支撑沥青价格底部。

4.2 需求端

本周销量需求上涨。11月15日当周,24家样本企业销量为29.5万吨,环比11月8日当周24.1万吨上涨22%。其中华北企业销量为7.7万吨,环比上周7.6万吨基本持平;华东企业销量4.5万吨,环比上周3.01万吨回落。华南地区销量3.8万吨,环比上周2万吨回落。山东沥青销量为9.2万吨,环比上周7.6万吨回落。11月13日当周中国石油沥青装置开工率为31%,环比11月6日当周26.2%回落。其中11月15日当周,防水卷材开工率录得31%,环比上周32%持平;道路改性沥青开工率录得27%,环比上周27%持平。

往后看,随着逐渐进入冬季,需求端也将面临压力,沥青小旺季向淡季切换。总量上终端需求受项目资金缺乏、项目规划不断延迟等结构性影响仍在,市场对沥青持谨慎看待。

4.3 库存端

本周库存延续下滑。现货端,11月15日当周,国内27家样本企业沥青厂内库存为44.9万吨,环比上周50万吨回落10%;33家样本企业社会库存量为17.6万吨,环比上周19万吨回落7%。期货端,11月15日石油沥青期货库存为19660吨,厂内库存为180000吨,总期货库存为199860吨,环比11月8日上涨明显。

需求未见好转,炼厂开工不够,刚需以消耗库存为主。后续随着冬季来临需求转弱,库存或有堆积压力,对沥青价格形成约束。

4.4 利润端

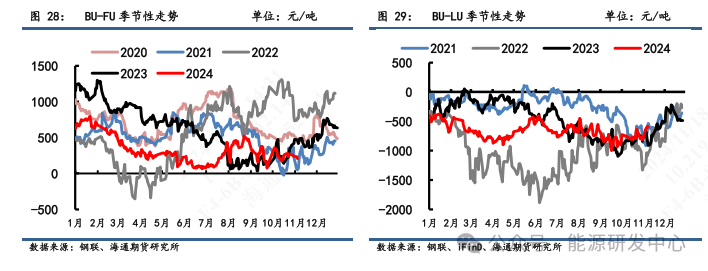

本周利润仍处亏损区间。11月15日当周,经钢联测算的山东沥青生产毛利为-670元/吨,环比11月15日当周-639元/吨基本持平。11月14日,BU-Brent裂解差为-9.7美元/桶,环比11月8日-10.0美元/桶小幅上涨。BU-SC裂解差为-543元/吨,环比11月8日-599元/吨上涨。BU-FU裂解差为205元/吨,环比11月8日241元/吨回落。BU-LU裂解差为-595元/吨,环比11月8日-650元/吨回落。

总的来看,单边:沥青持震荡看待。炼厂自身主动修复利润的力量不强,叠加油价震荡偏弱,沥青价格凭借需求预期改善而带来的上行空间仍相对有限。而市场接货情绪相对谨慎,炼厂调整缩减排产计划,尽力以低开工支撑沥青价格下方。品种套利:可逢低多BU-Brent价差。油价重心下移预期,尽管成本端支撑沥青也转弱。但随着沥青炼厂控产和库存去化托底,供应压力或较原油偏小,其价格跌幅较油价或相对抗跌,可以选择逢低多BU-Brent价差。

内容由海通期货能源研发中心原创,转载请注明出处。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 股票黑马推荐

Powered by 合规的炒股出资系统_合规的炒股出资软件_合规的炒股出资工具 @2013-2022 RSS地图 HTML地图